前回は新型モンキー125を1カ月で納車したブログを書きました。

今回は購入する際の支払いについて書いていきます。

バイクを購入するにあたっていくつか支払い方法があります。

今回はその支払い方法のメリットデメリットを整理し、私が利用した銀行ローンについてお話しします。

バイクを購入する際の支払い方法

支払い方法は3つ

- 現金一括

- 銀行ローン

- 提携ローン

大きく3つに分かれるかなと思います。

他にもあるかもしれませんが、私はこの3つから検討しました。

3者比較

| メリット | デメリット | |

| 現金一括 | 金利なし | 貯蓄必要 |

| 銀行ローン | 金利低め | 手間がかかる |

| 提携ローン | 手間がかからない | 金利高め |

簡単にまとめるとこのような感じかなと思います。

多くの方は販売店提携のローンを活用するのではないでしょうか?

私もなんとなくそうなるんだろうなと思っていました。

しかし私は銀行ローンを活用しました。

銀行ローンを活用した理由

私は3つの中から銀行ローンを活用することにしたのですが、なぜ銀行ローンにしたのか書きたいと思います。

大きな出費が待っている

2022年8月に第二子出産予定である我が家。

そんな我が家にとって貯蓄を一気に使う選択肢はありませんでした。

そんなことも考える必要ないくらい貯金していればというお声もあるかもしれません。

不測の事態に備えある程度の預金は持っておく派なので現金一括購入はなし。

意外と簡単だった銀行ローン

残すところ2つの選択肢。

「銀行ローン」「提携ローン」

金利はおおよそ以下のような感じです。

- 銀行ローン:2%前後

- 提携ローン:6〜9%程度

これだけの金利差があったのです。

なのでとりあえず銀行ローンについて調べてみることにしました。

すると意外と簡単だったため銀行ローンで進めることにしました。

結局全てネットで完結

全ての銀行ローンがこのようなケースになるかわかりません。

私が今回活用したのは、十六銀行のマイカーローンです。

https://www.juroku.co.jp/loan/mycar/

ホームページのトップにある金利の一番高い状態でも3.975%です。

さらに「WEB完結」という文字もありますね。

実は住宅ローンを十六銀行で借りていた

私の場合ですが、住宅ローンを十六銀行で借りていました。

そのため、借入先金融機関を統一しておきたく十六銀行を選んだ理由の一つでもあります。

借入金利は1.95%

給与口座、住宅ローンを利用していることもあり、適用金利の割引がありました。

そこで適用金利は1.95%でした。

「バイクローン」とネットで検索するとこれよりも低い金利の商品もありそうですのでぜひ調べてみてください。

本当に来店は不要でした

WEBで完結ということでしたが、本当にWEBで完結しました。

WEBで申込を行い、マイページを作成します。

必要事項を入力し、申込完了後1週間もあれば返事が来ました。

その後は電話にて納車日から支払日等を確認して融資実行になります。

さいごに

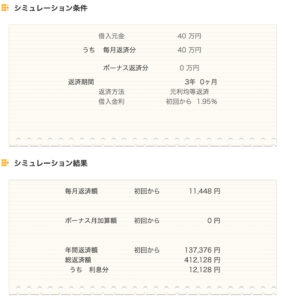

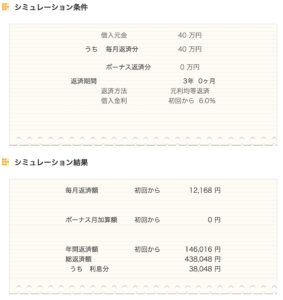

さいごに1.95%と6.0%で比較してみました。

条件:40万円、ボーナスなし、3年

これで比較してみると、毎月720円差額が生まれます。

合計では25,920円となります。

意外と少なく感じる方もいらっしゃると思います。

借入金額などが増えれば金額が多くなります。

今回のケースでも自賠責保険料が賄えるだけの差額となります。

少し自分で調べて行うだけで自賠責+スマホホルダーなどのオプション料金くらいになります。

ぜひみなさんも簡単ですので一度銀行のマイカーローンを調べてみてはいかがでしょうか?

コメント